Hoe kunnen we huisuitzettingen als gevolg van schulden tegengaan? Op 5 november had in dat kader een expertsessie plaats met een aantal deskundigen op het gebied van schuldhulpverlening en woningbeleid. We spreken Christine Kuiper, werkzaam bij Movisie, een landelijk kennisinstituut op het gebied van sociale vraagstukken, die deze sessie voorzat.

‘Dakloosheid is één van de vraagstukken waar Movisie mee bezig is. Problematische schulden liggen vaak ten grondslag aan dakloosheid. Kun je een huisuitzetting voorkomen, dan voorkom je niet alleen een bak aan ellende en ontwrichting van de mensen die het treft maar bespaar je ook veel maatschappelijke kosten. Win win dus’.

‘Hamvraag is dan ook: hoe kunnen we huisuitzettingen als gevolg van schulden effectief tegengaan? Om deze vraag te beantwoorden zijn we samen gaan werken met Eropaf!. Zij hadden al een gedegen Handreiking Voorkomen Huisuitzetting ontwikkeld. In dit project werken we aan het sluitend maken van het model in deze handreiking. Oók Platform31, die veel expertise heeft op dit vlak, levert daartoe input. Samen proberen we te komen tot een werkwijze, die gemeenten en sociale professionals concrete handvatten geeft om huisuitzettingen als gevolg van schulden te voorkomen’.

Directe aanleiding voor deze verfijning en completering van het model voorkomen huisuitzettingen is de wijziging van de Wet Schuldhulpverlening, die begin dit jaar is aangenomen. Deze wet stelt vroegsignalering voor verhuurders verplicht . Dat betekent onder meer een vroegtijdige signalering van betalingsachterstanden van huurders, zodat mensen hulp krijgen voordat een problematische schuldensituatie ontstaat’.

‘Naast dat Eropaf! in een aantal gemeenten de innovaties op dit vlak inventariseert, wilden we het model dat er al lag toetsen, verrijken en aanscherpen met experts uit het land. Denk aan (vertegenwoordigers) van woningbouwverenigingen, belangenbehartigers maar ook ervaringsdeskundigen en sociaal professionals. Kernvraag van deze online bijeenkomst was: hoe kunnen we het model uit de Handreiking Voorkomen Huisuitzettingen sluitend maken?’

Kuiper benoemt een aantal thema’s en constateringen waarover gesproken werd tijdens de de bijeenkomst:

Vaststelling 1: Huur is het laatste dat mensen niet meer betalen.

Kuiper: ‘Waar we tijdens de sessie achter kwamen, is dat we nog meer mogen focussen op de situatie voordat de huurschuld ontstaat. Vaak is de huur het laatste dat mensen niet meer betalen. Ze stoppen bijvoorbeeld eerst met het betalen van de zorgverzekering. Ze denken dan: ‘ik ben toch niet ziek, het scheelt geld als ik dit niet meer betaal.’ Zich niet realiserend dat daar dan weer boetes op staan’.

‘Eigenlijk zou je dit inzicht op de een of andere manier mee moeten nemen in het model, als een soort nulfase, vóórdat er sprake is van niet-betaalde huur. Gelukkig is hier al de nodige kennis over. Steeds meer gemeenten werken met het Vroeg Eropaf! model, dat hier handvatten voor biedt. Dit in Amsterdam ontwikkelde model, is gebaseerd op het adagium ‘niet wachten tot mensen zich melden bij de schuldhulpverlening, maar aankloppen als er zorgen zijn’. Vroeg Eropaf gaat op basis van informatie van corporaties, energieleveranciers en zorgverzekeraars langs bij mensen die twee maanden hun rekening niet betalen. Zo tracht men bij mensen met beginnende schulden, te voorkomen dat die verergeren’.

Vaststelling 2: De aanpak mag geen afvinklijst worden

‘De stappen van een aanpak is één, het valt of staat bij de uitvoering ervan. Het is dus óók belangrijk, zo niet essentieel, hoe je het doet. De grondhouding moet goed zijn. Dat heeft bijvoorbeeld te maken met: wat voor brief stuur je aan de mensen, hoe bel je aan? Probeer je alternatieven te zoeken om in contact te komen met die persoon? Dit vraagt om een outreachende benadering. Je moet het probleem echt willen oplossen. Ga ervan uit dat mensen met schulden zich of schamen of denken dat ze het zelf nog wel redden of in een overlevingsstand staan. Men overziet het vaak niet meer. Een niet veroordelende houding, dienstbaar zijn, vertrouwenwekkend zijn is dan van cruciaal belang. Zo van: ‘Hé joh, we maken ons zorgen’. Is de bejegening niet op orde, dan kun je je beter de moeite besparen, dan gaat het niet werken’.

Vaststelling 3: Besef dat irrationeel gedrag voort kan komen uit stress

‘In aansluiting op de beschreven grondhouding, is stress sensitief werken van belang Dat houdt in: begrip hebben voor de oorzaken van irrationeel gedrag (denk aan het opstapelen van post in een hoek zonder dit te openen of onverantwoorde uitgaven doen) en daar als hulpverlener rekening mee houden. Het gedrag van mensen met schulden heeft vaak te maken met het feit dat ze chronisch gestrest zijn. Het stress-sensitief werken, zien we nog niet altijd terug in het beleid en handelen van instanties, helaas’.

‘Soms echter hebben mensen wel een wake up call nodig. Bijvoorbeeld als ze door de stress sterk in de ontkenning zitten. Dan is het beter om ze toe te spreken, zo van: ‘vandaag niets doen, betekent morgen op straat staan’. Zodat de mensen weten: ‘shit het is allemaal menens’. Maar dit doe je alleen als het andere niet werkt. En altijd, vanuit een dienstbare houding. Dat betekent dat sociaal professionals een soort van ambachtelijkheid nodig hebben om te weten wanneer je wat toepast. Soms ook in samenwerking met collega instanties. Bijvoorbeeld de good cop, bad cop methode, waarbij de ene persoon zich hard opstelt, terwijl de andere juist begrip toont. Dit kan helpen om mensen zover te krijgen dat ze in beweging komen’.

‘Het bereiken en ontvankelijk maken voor hulp van mensen met schulden staat of valt bij de vakbekwaamheid van de sociaal professional’.

Vaststelling 4: Er is specifieke financieel-juridische kennis nodig

‘Naast een basishouding van betrokkenheid moet je als hulpverlener ook goed weten wat de consequenties zijn van bepaalde beslissingen, zoals bijvoorbeeld het niet betalen van je zorgverzekering. De sociaal professional moet echt gedegen financieel-juridische kennis hebben. Of op zijn minst weten wat je niet weet, om tijdig een collega met gedegen financieel juridische kennis in te schakelen’.

‘Daar komt bij: de wetgeving verandert steeds. Daarnaast is er soms ook jurisprudentie die belangrijk kan zijn in een bepaalde casus. Het is best complexe materie waar je als sociaal professional goed in thuis moet zijn’.

‘Je moet goed onderlegd zijn om de mensen goed te kunnen adviseren’.

Vaststelling 5: Kies voor sociale incasso

‘Het is zaak om mensen zodanig helpen dat ze hun schulden kunnen betalen in plaats van ze uit te knijpen. Dit betekent: rekening houden met de situatie van de persoon met schulden. Dit wordt ook wel sociale incasso genoemd’.

Vaststelling 6: Maak gebruik van sociale technologie

‘Probleem is dat mensen op verschillende tijdstippen verschillende bedragen krijgen uitgekeerd. Belastingtoeslagen, loon, uitkeringen. Dat maak het heel ingewikkeld om de vaste lasten op tijd te betalen. Dit is al jaren een groot knelpunt: het bemoeilijkt het grip houden op financiën’.

‘Sociale technologie opent gelukkig nieuwe mogelijkheden. Zo ontstaan er apps die bedragen, nadat dit vooraf is ingevoerd, vanzelf over maken. De persoon met schulden kan er dan alleen bij via een tussenpersoon. Dat geeft veel mensen rust: ze weten dat de vaste lasten tijdig betaald worden. Op zo’n manier, dat de eigen regie behouden blijft’.

‘Je hebt ook corporaties die het geld meteen innen als de uitkering of het loon is overgemaakt. Dat zijn hele pragmatische, makkelijk te realiseren oplossingen die al veel leed kan voorkomen’.

Vaststelling 7: flexibiliteit kan ontaarden in bestaansonzekerheid

‘Van de flexibiliteit van de samenleving profiteren sommige burgers, voor mensen in meer kwetsbare posities betekent dit echter dat zij minder bescherming genieten. Hun leven is één grote tijdelijkheid: tijdelijk werk, tijdelijke woning et cetera. Op deze wijze kunnen zij niet ergens settelen en iets opbouwen: men gaat leven met de dag’.

‘Neem de flexibele huurmarkt in combinatie met het gebrek aan passende en betaalbare woonruimtes. Mensen zien zich genoodzaakt tijdelijke (veelal slechte) woningen te accepteren waar ze net zo snel weer uitgezet kunnen worden. Om maar niet te spreken van tijdelijke arbeidscontracten of nul urencontracten. Onder deze omstandigheden, waarin men steeds moet balanceren tussen leven en overleven, is het niet moeilijk om snel in de problematische schulden te belanden’.

Vaststelling 8: Geen ontruiming op grond van schulden

‘Kijkend vanuit mensenrechtenperspectief is daar tot slot nog het principiële punt dat schulden nooit mogen leiden tot een huisuitzetting. Maar, dat gebeurt natuurlijk nog wel heel vaak. Ondanks gemaakte afspraken over ‘geen huisuitzettingen in coronatijd’, waren er in 2020 toch 3.100 huisuitzettingen. Hiervan werden 1.700 huurders door woningcorporaties uit hun huis gezet en zo’n 1.400 uit hun particuliere huurwoningen’.

‘Interessant is ook de jurisprudentie die nu, naar aanleiding van de nieuwe wet op de Schuldhulpverlening, ontstaat’.

Hoe nu verder?

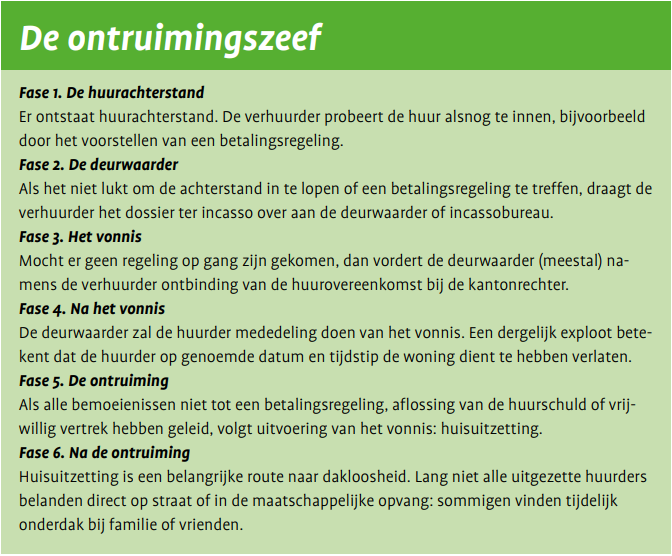

‘Bovenstaande en andere punten nemen we mee in het sluitende model voorkomen huisuitzettingen. Dit wordt een handzaam model waarin we de fases van de zeef (zie afbeelding) uitwerken aan de hand van actuele kennis en concrete handvatten voor uitvoerders en beleid. Het voornaamste doel? Kennis hierover verspreiden, zodat deze aanpak gemeengoed wordt. Zo zetten we samen in op het naar nul krijgen van het aantal huisuitzettingen op grond van schulden’.

Woningcorporaties willen niet ontruimen. Wij zijn er juist om mensen aan het wonen te houden. Maar ondanks veel inspanningen en samenwerkingen lukt het soms niet omdat mensen niet altijd hulp accepteren. Wat mij telkens opvalt is dat er nooit over de kosten (alle kosten, ook de vaak oplopende huurachterstand) iets wordt gezegd. Nu ligt dit risico geheel bij de woningcorporatie; zij boeken de oninbare bedragen af. Dit gaat ten kosten van huurders die wel hun huur betalen. Dus als we geen ontruimingen willen op basis van huurachterstand; hoe regelen we dit met de oninbare bedragen?